Clientes de Yalfin y Syngenta asistieron al 7º Simposio de Maíz realizado el 1º de Agosto en el Hotel Radisson de Colonia. En el mismo, se hizo hincapié en el posicionamiento del portfolio de híbridos de maíz para los distintos sistemas de producción, se analizó el mercado, se disertó sobre la fisiología, el control de las malezas y la experiencia de maíz de alto potencial bajo riego.

Entre los expositores estuvieron presentes: Pablo Adreani, Analista de mercados agrícolas y director de la Consultora Agripack, quien desarrolló las perspectivas para el año entrante, comentando que el mercado es alcista para maíz por la situación climática en EEUU, no así para la soja.

El Ing. Agr. Alfredo Fenoglio, Gerente de Investigación en Maíz para Syngenta Latinoamérica Sur, profundizó en las características de los híbridos de maíz Viptera3, su posicionamiento para distintas fechas de siembra y potencial del ambiente y su rendimiento según las evaluaciones realizadas en Uruguay y Argentina por Syngenta y organismos oficiales (INIA).

Destacó el SYN 875 Viptera3 como maíz de altísimo potencial y estabilidad, determinando su rendimiento por alto número de granos, basado en el número de hileras, lo cual se adapta muy bien a las condiciones de nuestro país.

También presentó el nuevo híbrido de maíz SYN 848 Viptera3, de ciclo intermedio con gran potencial de rendimiento, para siembras tempranas, gran prolificidad que permite adaptarse bajas densidades.

Para siembras tardías y de segunda, Fenoglio presentó los híbridos SYN840Viptera3 y SYN860Viptera3, que combinan la efectividad del evento Viptera, con el potencial de rendimiento, ciclo y excelente sanidad de ambos maíces.

Hizo hincapié en la importancia de contar con un área de refugio (área sin evento transgénico para insectos) con el objetivo de promover un uso responsable de la tecnología minimizando el riesgo del potencial desarrollo de resistencia.

También disertaron Nicolás Faggi, Responsable de Investigación y Desarrollo, Syngenta Uruguay, quien habló sobre el control de malezas en maíz, presentando el herbicida Acuron; Emilio Satorre, Profesor en la Universidad de Buenos Aires quien expuso sobre la fisiología de maíz adaptada a alcanzar altos rendimientos y sobre la importancia del maíz en la rotación agrícola y para cerrar el evento el Ing. Lavista de Regadores Unidos del Uruguay se enfocó en la experiencia de un productor que superó los 15000 kg/ha de grano bajo riego con SYN875Viptera3 en la última zafra.

El precio de las materias primas ha caído en los últimos dos meses, incluso a pesar de la debilidad que continúa mostrando el dólar a nivel global. Asimismo, las monedas de países emergentes, en especial aquellos los cuales las materias primas juegan un papel relevante en la economía, se han desacoplado, mostrando una fuerte resistencia a caer. Por tanto, no podemos atribuirle al dólar la razón de fondo detrás de esta debilidad. Algo más está ocurriendo.

¿Será diferente esta vez? ¿Estaremos entrando en una nueva era de inversión en los mercados emergentes? Creemos que no. Esta divergencia es insostenible y refleja tanto la exuberancia irracional como el flujo de fondos de los inversores hacia los mercados emergentes.

Algunas observaciones

Las caídas en las commodities han sido generalizadas y particularmente intensas en aquellas que cotizan en China así como también aquellas que están apalancadas a su crecimiento.

Una caída simultánea (como la que se registró recientemente) puede ser explicada ya sea por una disminución en las posiciones especulativas o debilidad en la demanda real. No puede estar asociada a la oferta ya que las dinámicas de cada commodity son idiosincráticas.

El banco central en China ha estado contrayendo la liquidez, forzando a un proceso de desapalancamiento en el sistema financiero y muy posiblemente haya provocado el cierre de posiciones largas de inversión en varias materias primas que cotizan en el mercado nipón.

En relación a la demanda real, la actividad económica en China aún no ha entrado en una fase de fuerte debilitamiento. Dicho esto, las perspectivas son negativas a medida que el crecimiento del crédito se desacelera en respuesta a la actual política contractiva. En este sentido, el crecimiento anual tanto a nivel de valor como en el número de nuevos proyectos comenzados se ha contraído recientemente . Esto apunta a una desaceleración en la demanda de materias primas y bienes de capital en los próximos meses. El repunte de nuevos proyectos el año pasado marcó el inicio de una tendencia alcista en la actividad industrial. Podemos estar ante la situación opuesta.

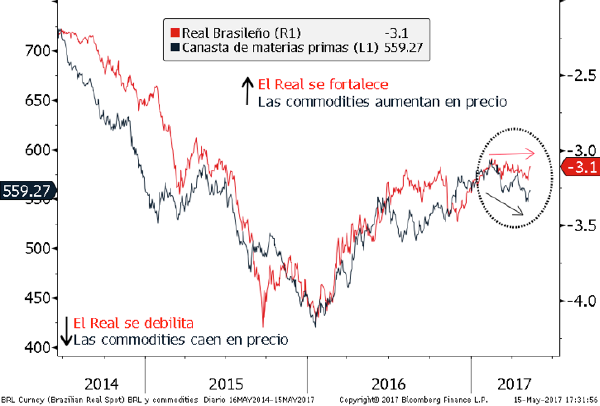

De manera sorprendente, el Real se han desacoplado recientemente del nivel general de precios de las materias primas (ver gráfico).

Estas divergencias representan un importante desvío de las correlaciones históricas. Teniendo en cuenta que los datos de posicionamiento en renta fija y acciones muestran un incremento significativo en el peso en activos emergentes en los últimos dos meses, no podemos encontrar otra explicación más que la actual exuberancia irracional de los inversores. Por ello, consideramos que la mayoría de estos movimientos se van a revertir a la brevedad, incluyendo claro está la fortaleza que han mostrado recientemente las monedas emergentes.

[1] De acuerdo a la Oficina Nacional de Estadísticas de China

RESUMEN

• Los temores de que la Administración Trump intimide a sus socios comerciales a fortalecer sus monedas generó el debilitamiento del dólar en las últimas semanas. La posibilidad de que se desarrolle un nuevo acuerdo al estilo el del Plaza es muy baja.

• La única situación en que se alcance un acuerdo multilateral para debilitar al dólar sería en un contexto en donde la apreciación del billete verde sea tal que genere creciente inestabilidad financiera, en especial en los mercados emergentes. Todavía no estamos en ese punto.

• El dólar continuará fortaleciéndose en todo el mundo en los próximos meses

DÓLAR BAJO PRESIÓN

En el informe de setiembre 2016, advertíamos que estaban dadas todas las condiciones para que el dólar se fortaleciera en los próximos 12 meses a nivel global. Tras haberse apreciado fuertemente desde octubre 2016, el dólar ha cedido parte de ese terreno ganado en las últimas semanas. El debilitamiento del dólar no ha sido acompañado por una reducción en el diferencial de tasas reales a 2 años entre Estados Unidos y sus principales socios comerciales, lo que estaría sugiriendo que las expectativas relativas de crecimiento han jugado un papel secundario en la última corrección del billete verde.

En nuestra opinión, el factor más relevante ha sido la retórica de “Dólar Débil” de la Administración Trump. Peter Navarro, presidente del nuevo Consejo Nacional de Comercio de la Casa Blanca, calificó a Alemania de estar manipulando al euro para beneficio propio. Esto se une a los comentarios de enero de Trump al Wall Street Journal, diciendo que el dólar estaba “matando” la capacidad de las compañías de Estados Unidos para competir.

UN ACUERDO MUY LEJANO

Los esfuerzos de la Administración Trump por debilitar al dólar han planteado la cuestión de si estamos cerca de que se encamine un acuerdo entre las principales potencias. Para evitar que el Congreso de Estados Unidos tomara medidas proteccionistas que perjudicara al comercio internacional, representantes de Estados Unidos, Japón, Alemania, Francia y Reino Unido se reunieron en el Plaza Hotel en Nueva York en 1985 para pactar la intervención en el mercado de cambios y de esa manera, depreciar al dólar.

Si bien las medidas proteccionistas de Trump y la incertidumbre en Europa amenazan con impulsar al dólar, existen diferencias en relación al entorno de ese entonces. En primer lugar, en 1985 el dólar estaba comenzando el séptimo año de suba (y ya acumulaba un avance de 53%). Por el contrario, en la actualidad llevamos dos años y medio y “tan sólo” 20% desde julio 2014. Por otro lado, una de los motivos por el cual el Acuerdo resultó exitoso fue que las autoridades se aseguraron que sus intervenciones eran consistentes con los fundamentos económicos. Mientras que en 1985 las tasas de interés en Estados Unidos estaban en proceso de reducción en relación a sus principales socios comerciales, en la actualidad, con la economía americana operando en el entorno de su capacidad instalada, la Reserva Federal continuará incrementando la tasa de interés, en momentos en que el resto de los bancos centrales continúan aplicando políticas más laxas.

El único escenario en donde un nuevo acuerdo multilateral podría ser evaluado con seriedad sería en caso que el dólar comenzara a causar estragos en la economía global. Una modesta apreciación del dólar impulsaría el crecimiento global, redistribuyendo la demanda desde Estados Unidos a economías tales como Europa y Japón, que presentan mayores excesos de oferta. Sin embargo, si el dólar repunta con fuerza, podría originarse un círculo vicioso, en donde la apreciación del dólar aumentaría el valor en moneda local de la deuda de los países emergentes denominada en dólares, generando una ola de bancarrotas y defaults y en el proceso, generando mayor presión vendedora sobre las monedas emergentes.

Dicho esto, el dólar debería apreciarse a nivel global cerca de 20% antes de provocar esta clase de crisis. E incluso si una crisis de estas características pareciera inminente, los países emergentes evitarían a toda costa pedir asistencia como en el pasado al FMI o al Tesoro de Estados Unidos. Por ello, si se llega a un acuerdo, probablemente sea para evitar que el dólar continúe apreciándose, en lugar que caiga en su valor. No es un tema menor.

CONCLUSIONES

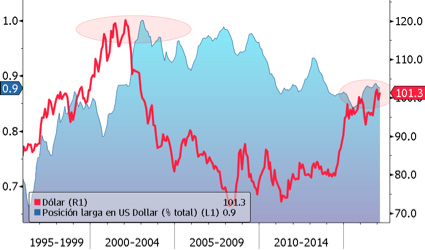

La experiencia muestra que intentar influir en los tipos de cambios sin que existan cambios en los fundamentos en la misma línea, está destinado al fracaso. Creemos que el dólar seguirá apreciándose en los próximos meses a lo largo del 2017. Si bien parece haber un alto consenso sobre el escenario alcista del dólar, todavía estamos por debajo de los niveles de euforia alcanzado en la segunda parte de los noventa, lo cual no impidió que el billete verde alcanzara nuevos máximos (ver Gráfico). Si el dólar retoma su camino ascendente, impactaría negativamente en el precio de las materias primas, lo que reforzaría aún más el impacto negativo en las monedas emergentes.

El dólar puede apreciarse en medio de un sentimiento de euforia

INTRODUCCION

Cada vez más los productores buscan aumentar la producción de leche y carne por unidad de superficie para hacer más rentable su negocio. Indefectiblemente esto se logra aumentando la carga animal y haciéndola más estable en el año.

Para ello es indispensable el aporte de reservas forrajeras de calidad en momentos claves del año donde las pasturas bajan su producción y/o cambian su calidad (otoño, invierno y verano).

Es así que la utilización de silajes de maíz y sorgo han cobrado gran importancia como aporte de energía y fibra, unido a su alta productividad por unidad de superficie, lo cual reduce los costos.

Cuando realizamos un silo buscamos obtener la mayor y mejor calidad del forraje conservado como alimento para nuestros animales.

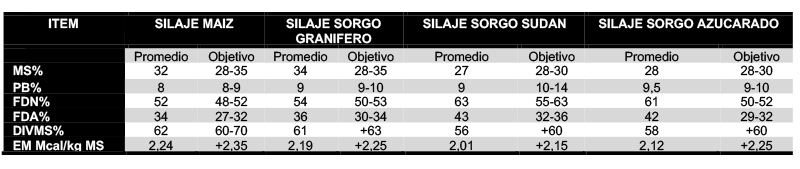

Los silos en la dieta aportan fibra básicamente, aunque en casos donde el material ensilado tiene un porcentaje de grano importante, también proveen de energía. En contraposición los valores de proteína, calcio y fósforo son bajos. En el siguiente cuadro se muestran los objetivos de calidad para maíz y sorgo.

Cuadro1: OBJETIVOS DE CALIDAD DE SILAJES DE MAIZ Y SORGO.

Valor nutritivo de silajes de maíz y de sorgo para el promedio de muestras analizadas durante 1999 a 2003 por INTA Rafaela y el objetivo buscado para lograr una buena calidad.

Fuente: Manual de actualización técnica de Forrajes Conservados, Junio 2009

Es importante tener en cuenta los siguientes puntos para lograrlo.

ELECCION DEL HIBRIDO

En el caso del maíz se debe buscar las siguientes características:

Alto rendimiento de grano y materia verde.

Estabilidad de producción.

Muy buena digestibilidad de la fibra.

Ventana de picado amplia.

-Excelente capacidad de stay green.

-Secado lento de espiga.

El stay green es la característica que le permite a los materiales permanecer verdes con buenas condiciones para ser fermentados, esto sumado a un secado lento de la espiga, son importantes para lograr un silo de calidad ante demoras en el momento del picado, esto último, en muchos casos es el principal problema para ensilar en el momento óptimo. Si bien es una información que no aparece en los catálogos, hay híbridos que a campo se mantienen más verdes por más tiempo.

Para sorgo, las características del híbrido a seleccionar dependerán de los objetivos productivos a los que se destine el silo y al sistema de producción en el que se incluye y que lugar ocupa en él. Como parámetro importante a evaluar son los kilogramos de materia seca digestible por unidad de superficie, que surge de la producción por hectárea y la digestibilidad de la materia seca. Los materiales de sorgo para silo los podemos dividir en:

Sorgo silero clásico, con una altura de 2,5-3 m, alta producción de forraje por unidad de superficie, básicamente de tallos y hojas, ya que su proporción de grano es moderado. Estos materiales se han mejorado por productividad, alto nivel de azúcar en tallo o del tipo BMR (baja lignina), que facilitan el ensilado y son a su vez más digestibles. Es importante, dado por la altura que logran, elegir sorgos con resistencia al vuelco, siendo los BMR más susceptibles.

Sorgos graníferos, son plantas más pequeñas con tallos gruesos y hojas anchas; y alta producción de grano. Donde la proporción de panoja está en el entorno del 45-50%. Es importante un hibrido con alta producción de materia verde y grano, y tamaño de grano grande (facilita el procesamiento) para tener un silo de alta calidad. Es clave el momento de picado para obtener un buen ensilado y su posterior aprovechamiento por el animal, siendo indispensable el uso de “craker” para sorgo.

Sorgos doble propósito, son intermedios entre los dos anteriores, altura intermedia (1,8-2,3 m) por lo tanto alta producción de fibra y grano. También es importante el uso de “craker” para sorgo, siendo más difícil su uso por tener más material verde que puede complicar la partición del grano.

Sorgos forrajeros y foto sensitivos, se usan para producción básicamente de fibra, su calidad es menor y se hace difícil lograr el punto ideal de materia seca para ensilar.

MOMENTO DE CORTE

El momento de corte ideal tanto para maíz como para sorgo, es con 30-35% de materia seca. A nivel de campo, en maíz es cuando se alcanza ¼ a ½ de la línea de leche; para sorgo es cuando el tercio superior de la panoja está en grano pastoso. De todas formas el avance genético de los distintos híbridos, hace que lo ideal es monitorear la materia seca del material a ensilar, hasta alcanzar el valor antes mencionado.

ALTURA DE CORTE

Normalmente, se corta a 20-30 cm. Aumentando la altura de corte, hacemos variar las características del material ensilado y el reciclaje de nutrientes al suelo:

Disminuye la cantidad total de forraje cosechado y aumenta la proporción de espiga en el silo.

La mayor cantidad de potasio se haya alojado en los primeros 30 cm del tallo, por lo que estaríamos devolviendo nutrientes al suelo.

Disminuye la cantidad de material contaminado con tierra que incluimos en el silo.

Mejora la calidad del silo.

En el siguiente cuadro, se pude ver cómo cambia la calidad del silo y la producción de forraje por hectárea según la altura de corte:

Cuadro 2: PRODUCCION DE FORRAJE, COMPOSICION MORFOLOGICA Y CALIDAD NUTRITIVA DE MAIZ CORTADO A DISTINTAS ALTURAS DESTINADO A SILAJE.

Fuente: Romero, L. Y Bruno, O 1998 INTA, EEA Rafaela

A 15 cm tenemos un material de menor calidad que a 50 cm, pero los kilogramos de materia seca digestible por hectárea son mayores en el primer caso (20 cm). Por eso, es importante evaluar que queremos cada uno del silo, además por ejemplo de la extracción de nutrientes, ejemplo potasio, que hacemos al suelo.

TAMAÑO DE PICADO

El partido de los granos en el cultivo de maíz o sorgo se realiza con el procesador de granos de la máquina o “craker”. “El material a ensilar debe tener una distribución relativa entre los distintos tamaños de partículas, que permita una buena compactación y conservación anaeróbica; y además aporte la cantidad de fibra efectiva necesaria para cubrir los requerimientos del animal. El tamaño de picado debería ser de 9 a 12mm.” Ing. Agr. Miriam Gallardo

INOCULADO

El uso de inoculantes en el silo mejora las condiciones de fermentación y conservación. Esto se hace más importante, en aquellos materiales donde las condiciones al momento de picar no son las ideales, por ejemplos forrajes muy secos que son difíciles de compactar y por lo tanto donde la fermentación no se da en forma correcta.

LLENADO Y COMPACTADO DEL SILO

El silo debe llenarse y compactarse en el menor tiempo posible y desde el primer camión, disminuyendo al máximo el tiempo de respiración del material. Las capas de material deben ser aproximadamente de 15 cm. Evitar subir con los camiones que vienen de la chacra para no contaminar con tierra el silo.

“Las superficies de material, permiten alcanzar mayores densidades que pisos de tierra, por lo tanto es mejor invertir en piso y luego en paredes.” Ing. Agr. Guillermo Piñeiro

Cuadro3: PERDIDAS DE MATERIA SECA DESPUES DE 180 DIAS DE ENSILADO SEGÚN LA DENSIDAD DEL SILO

Fuente: Ruppel 1992

DIMENSIONAMIENTO DEL SILO

El Ing. Agr. Guillermo Piñeiro define los pasos a seguir en los siguientes puntos:

Determinar cantidad de animales a alimentar.

Determinar cantidad de silo a consumir por animal (Kg silo/animal/día).

Calcular consumo ofrecido considerando un 85% de aprovechamiento.

Calcular la cantidad de silo a extraer diariamente (Kg silo/día).

Altura del silo, depende del método y/o la maquinaria de extracción que hay en el establecimiento.

Determinar la profundidad de extracción con el objetivo de que el frente no esté expuesto más de 24 a 48 hrs.

Calcular volumen diario a extraer.

Calcular el ancho del silo.

SELLADO DEL SILO

Es indispensable el tapado del silo para aislar el silo del ambiente atmosférico. Un plástico de buena calidad y cubierto con neumáticos en desuso a razón de1 neumático por metro2 de plástico a usar es una forma correcta de hacerlo.

EXTRACCION Y SUMINISTRO

Para extraer el material, primero se debe raspar la cara del silo de arriba hacia abajo, desmoronando el material para luego cargarlo. Lo ideal es remover de la cara expuesta del silo 30-40 cm de profundidad por día y el material se debe consumir en 24 hrs. Para esto, se debe tener en cuenta: el número de animales, ancho y alto del silo y la densidad del material.

BIBLIOGRAFIA

Piñeiro Guillermo. 2010. Manual Práctico Lactosilo para lograr ensilados de alta calidad. Cámara Argentina de Contratistas Forrajeros. 2009. Manual de Actualización Técnica Forrajes Conservados. Producir XXI. 2010. Cuarto Congreso Nacional de Conservación y Uso de Forrajes.

La tasa de interés real continuará en niveles bajos en Estados Unidos en los próximos años.

La Fed intentará incrementar su objetivo de inflación, tomando medidas para alejarse de los niveles de tasa cero.

Desgraciadamente, no parece que este paso audaz vaya a tomarse en el corto plazo. De hecho, posiblemente la retórica de la Reserva Federal se torne más dura de cara a una suba en la tasa de interés en la reunión de diciembre.

Expectativas de tasas más altas en Estados Unidos y resto de bancos centrales más laxos impulsarán al dólar.

La amenaza de la recesión en Estados Unidos

Ocho años después del inicio de la peor crisis en los últimos 80 años en Estados Unidos, las cosas parecen ir lentamente retornando a su estado normal: el desempleo se encuentra en niveles bajos (o está descendiendo) en las principales economías desarrolladas; los activos de riesgo están subiendo; y las condiciones financieras continúan flexibilizándose.

No obstante, el humor de los principales líderes y especialistas a nivel mundial dista de ser eufórico. La mayoría considera con cauteloso optimismo que hemos dejado atrás lo peor, pero muchos temen que la famosa luz al final del túnel termine siendo un tren de carga que viene de frente, arrasando a todo lo que se encuentre, trayendo con él una nueva recesión. Y con las tasas de interés en el mundo desarrollado cerca de su piso histórico, los bancos centrales están en lo cierto en estar preocupados de no tener suficientes municiones en su arsenal para afrontar la siguiente caída. La tabla muestra que la tasa de la Reserva Federal (Fed) de Estados Unidos ha caído en promedio 5.5% durante las últimas recesiones . Obviamente la Fed no está ni cerca de poder recortar la tasa en estos niveles.

Lo que complica aún más las cosas es el hecho que la tasa de interés real consistente con pleno empleo e inflación estable (la tasa de equilibrio), ha caído a lo largo del tiempo. Las recientes proyecciones por parte de la Fed muestran una caída de 2.25% en 2012 a 1% en 2016 . Existe un alto consenso a nivel de especialistas que las razones detrás de esta caída son varias: el actual proceso de desendeudamiento, altos niveles de exceso de capacidad instalada, política fiscal contractiva, crecimiento potencial del PIB más bajo, acumulación de reservas por parte de los bancos centrales, creciente inequidad a nivel de ingresos, entre otros.

Algunos de estos factores van a disminuir con el tiempo. En particular, el exceso de capacidad instalada será eventualmente absorbido con el tiempo, mientras que el proceso de desendeudamiento irá abatiéndose. El sesgo de la política fiscal se volverá más expansivo. Otros factores seguramente se intensifiquen: si bien el proceso de desendeudamiento está avanzado en los países desarrollados, podría escalar en los países emergentes, donde la deuda privada continúa alcanzando nuevos máximos en relación al PIB.

Asimismo, factores externos limitarán la habilidad de la Fed para subir las tasas, incluso una vez que la economía de Estados Unidos alcance el pleno empleo. Esto se debe simplemente a que el resto de los bancos centrales no están en condiciones de contraer su política monetaria. Si la Fed intentara subir las tasas de manera agresiva, el dólar se dispararía, obviando la necesidad de realizar nuevas subas de tasas. Por tanto, incluso si se ignoraran todas aquellas razones de carácter doméstico de por qué las tasas reales en Estados Unidos deberían mantenerse bajas, el hecho que la tasa real de equilibrio sea muy baja en el resto del mundo resulta otra restricción sobre el potencial de suba de las tasas reales en Estados Unidos.

Todo esto nos lleva a pensar que las tasas reales permanecerán bajas en el futuro cercano. ¿Significa esto que las tasas bajas están destinadas a perseguir a los bancos centrales por siempre? No necesariamente. Incluso si los bancos centrales no pueden modificar las tasas reales, pueden intentar incrementar las tasas nominales por medio del aumento en las expectativas de inflación.

El mercado continúa complaciente con la posibilidad de ver mayores subas de tasas durante 2017

Consideramos que subir las tasas este año sería un error. La Fed debería esperar hasta que la inflación efectivamente alcance el nivel de 2% antes que profundice su sesgo contractivo. Desafortunadamente, los recientes comentarios por parte de las autoridades apuntan hacia otro lado. Nuestro escenario base es que la Fed subirá la tasa en diciembre y un par de veces en 2017. Si la Fed se está preparando para una suba antes de fin de año, el tono debería volverse más duro, aún con la reciente publicación de datos no tan buenos a los esperados (reporte de empleo correspondiente a agosto el principal de ellos). Tras algunos comentarios con tono contractivos de la línea mayor de la Fed (incluyendo la frase de la Yellen de que “el caso de un aumento en la tasa de interés se ha reforzado en los meses recientes”), el mercado ha incrementado notoriamente la probabilidad de una suba en diciembre. Sin embargo, espera que la tasa de la Fed suba 40pb hasta finales de 2018. Si bien consideramos que las tasas difícilmente pueden alcanzar los niveles previos a la crisis, las expectativas del mercado lucen demasiado complacientes.

Conclusiones de inversión

El sesgo expansivo que mantendrán (y posiblemente profundizarán en algunos casos) el resto de los principales bancos centrales en los próximos 12 meses, llevará a una apreciación del dólar. El aumento de las expectativas de inflación llevará a un aumento en las tasas de interés más largas, lo que reforzará la apreciación del dólar. De todas formas, en la medida que la contracción en las condiciones financieras en Estados Unidos a medida que se acerque al pleno empleo se lleve adelante por medio de ambos factores (tasas y dólar), el fortalecimiento del billete verde no debería ser tan pronunciado, aunque siempre considerando que la trayectoria más probable para 2017 es que volvamos a ver un dólar fuerte en todo el mundo.

Ec. Guillermo Davies.

1-Janet Yellen «The Federal Reserve´s Monetary Policy Toolkit: past, present and future», presentación en Simposio de Jackson Hole; 26 de agosto 2016 Datos en base a Resumen de Proyecciones económicas de la fed de junio 2016

Syngenta presenta Agrisure Viptera 3, la nueva tecnología basada en la biotecnología agrícola, que le brinda a los agricultores un amplio espectro de control de insectos lepidópteros así como un manejo temprano y eficiente de malezas, puesto que le confiere a la planta tolerancia al herbicida con principio activo Glifosato.

El uso de esta tecnología permite que el agricultor minimice las aplicaciones de productos para el control de insectos, ayuda a reducir la aparición de micotoxinas, dando como resultado una mayor y mejor calidad del grano de maíz.

Agrisure Viptera3 es la combinación de tres eventos biotecnológicos de Syngenta: Agrisure Viptera + Agrisure TDMax + Agrisure TGPlus.

Controla:

Barrenador de tallo (Diatraea sacharalis)

Lagarta cogollera (Spodoptera frugiperda)

Isoca de la espiga (Helicoverpa zea)

Supresión sobre cortadoras (Agrotis ipsilon)

Tolerancia a glifosato y glufosinato de amonio

Protección del máximo rendimiento alcanzable

Beneficios

Minimiza la aplicación de insecticidas contra Lepidópteros

Reduce la proporción de grano dañado

Reduce enfermedades fúngicas en granos y micotoxinas asociadas

Mayor sustentabilidad a la tecnología Bt

Mayor cantidad y calidad de grano

El Agrisure Víptera 3 produce un aumento del rendimiento que va “del 10 al 25%”, por lo que dará mayores “opciones para la rotación” de los cultivos, mayor productividad.

Durante el mes de agosto junto a Syngenta invitamos a nuestros clientes al 6º Simposio de Maíz que se realizó en el hotel Radisson de Colonia. En el mismo se presentaron los nuevos híbridos para esta zafra entre otros temas tratados.

El Ing. Agr. Alfredo Fenoglio, Gerente de Investigación en Maíz para el Cono Sur, presentó el SYN 875 Viptera 3, se trata de un hibrido de muy alto potencial que en la evaluación oficial del Instituto Nacional de Semillas ocupó el primer lugar. Es ideal para siembras tempranas y se caracteriza por alcanzar altos rendimientos debido a un muy alto número de hileras de grano colorado. “La forma de aprovecharlo es dándole un ambiente prolongado en días y el productor pueda más kilos por cada dólar invertido en la semilla”, comentó Fenoglio.

El número de granos es el principal componente del rinde del maíz, el SYN 875 Viptera 3 construye su rendimiento basándose en un alto número de granos por espiga y este a su vez es soportado por un alto número de hileras por espiga. Tiene espigas que tienen normalmente entre 18 y 20 hileras de granos, logrando buenos rendimientos a densidades relativamente bajas.

Además se presentaron dos nuevas versiones de híbridos que ya se encontraban en el mercado, ahora incluyendo el evento Viptera 3, SYN 840 y SYN 860. Se adaptan tanto a las siembras tempranas como tardías, son de ciclo intermedio y con una sanidad muy destacada. El SYN 840 Viptera3 es muy prolífico y construye su rendimiento a través de un alto número de espigas por planta, lo que lo hace más flexible y versátil. El SYN 860 Viptera3 basa su rendimiento en el muy alto peso de granos y una sanidad excelente. Para incrementar su rendimiento debe ajustarse bien su densidad (NP/m2).

Fuente: Manual de actualización técnica de Forrajes Conservados, Junio 2009

Fuente: Manual de actualización técnica de Forrajes Conservados, Junio 2009